人民币因何升值?持续性如何?

事件:7月25日,美元兑离岸人民币汇率由7.2658大幅升值超500BP至7.2117附近(截至北京时间19:00),盘中一度升至7.2035。人民币汇率因何大涨?

1)7月以来海外开始交易美国经济衰退。美国6月ISM非制造业PMI骤降,就业通胀数据双双放缓叠加美联储表态鸽化助推降息预期,7月24-25日各类资产甚至包括黄金均出现高位获利了结。尽管美债并未反映多次降息,但若数据持续弱化,衰退确定性上升、势必带来更多降息。美国相对非美的经济、乃至未来的利差优势都将被削弱。2)7月25日盘中消息使得日本央行下周加息预期升温,套息交易逆转使得日元空头平仓的同时人民币空头加速平仓。事实上,今年5月初和7月初在日元升值带动下人民币汇率升值弹性也有所增强。

短期内,人民币汇率或在“抢出口”和“海外衰退交易”共振下略有回升。但当下前瞻美国经济大幅衰退尚早,7月25日公布的美国Q2实际GDP环比折年率仍有2.8%,因此美联储会否连续降息有待观察。此外,国内内需政策效果亦需等待,人民币汇率贸然升值还将在未来对出口形成约束,因此,预计人民币汇率波动区间或有所放大、但尚难得出持续升值的结论。

美联储降息预期升温强化海外衰退交易。

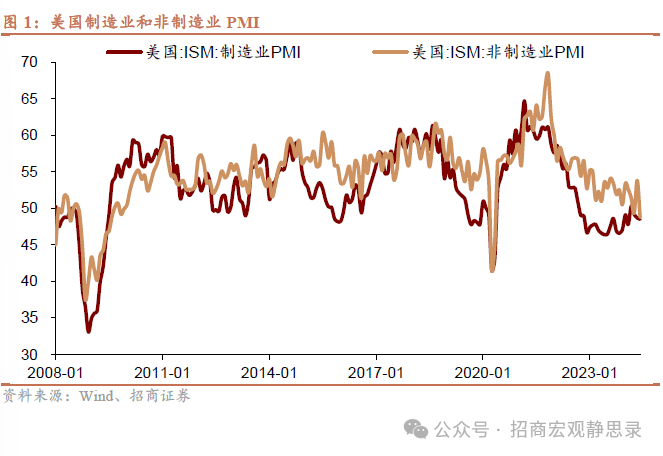

1)7月上旬美国ISM非制造业PMI骤降,就业通胀数据双双放缓助推降息预期。7月3日公布的6月ISM非制造业PMI骤降至48.8(预期52.5,前值53.8),为2011年以来(剔除2020年5月异常值后)的最低水平,而2008年以来均值高达54.8;7月5日公布的6月失业率升至4.1%(预期4.0%,前值4.0%),6月非农新增就业人数20.6万人(预期19.0万人,前值27.2万人),但4-5月数据合计下修11.1万人;7月11日公布的6月美国CPI环比-0.1%(预期0.1%,前值0.2%),CPI同比3.0%(预期3.1%,前值3.3%)。

2)美联储官员表态转鸽进一步强化降息预期。7月2日鲍威尔先是对打压通胀的成果表示相当肯定,6月就业数据降温后表示通胀不再是唯一风险,7月10日暗示2%的通胀目标有所放松,就业权重上升。7月24日前纽约联储主席杜德利撰文称,“我长期站在‘Higher for Longer’的阵营,但现在情况的变化令我转变主意,美联储应该降息,最好从下周议息会议开始”。

3)欧洲PMI数据不及预期同样引发衰退担忧。7月24日公布的欧元区服务业PMI初值51.9(预期52.9,前值52.8),创4个月新低;欧元区制造业PMI初值45.6(预期46.1,前值45.8),创7个月新低。7月24日公布的德国服务业PMI初值52.0(预期53.3,前值 53.1);德国制造业PMI初值42.6(预期44.0,前值43.5)。

4)全球金融市场的反身性强化降息乃至衰退交易。7月23-24日,标普500、纳斯达克、道琼斯、德国DAX、法国CAC40、英国富时100指数分别下跌2.3%、3.6%、1.2%、0.9%、1.1%、0.2%,7月25日盘中(截至北京时间19:00)COMEX黄金、WTI原油、LME铜均跌逾1%,各类资产甚至包括黄金均出现高位获利了结表明市场在定价硬着陆,而同期美元指数下跌0.16%,美元兑日元、美元兑离岸人民币汇率分别上涨1.08%、0.74%。

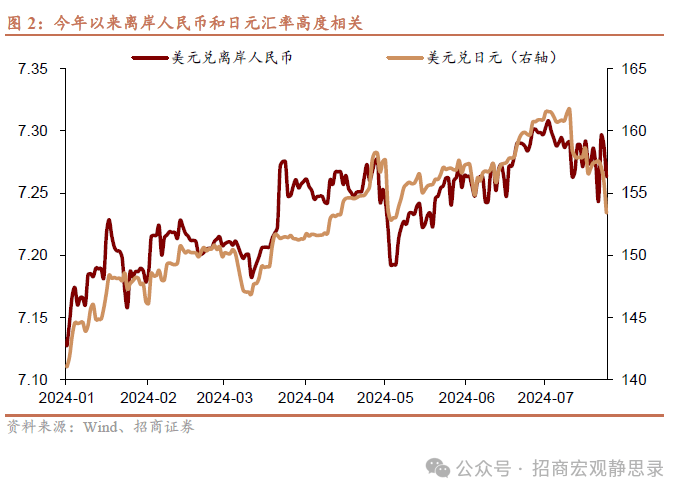

日元套息交易逆转推高日元的同时也助推了人民币汇率。1)日本央行加息预期升温提振日元。7月25日消息人士对媒体表示,“日本央行下周将考虑加息,并计划在未来几年将债券购买规模减半。日央行委员会普遍同认同在近期加息的必要性,但尚未就在下周还是今年晚些时候加息做出最终决定。

展开全文

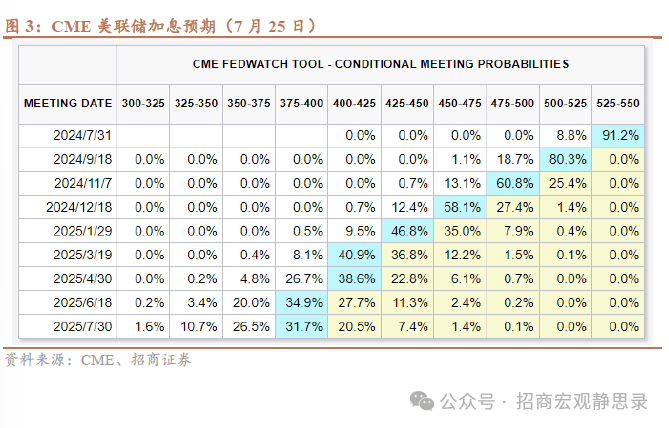

显而易见的是,日央行会在未来几个月内加息,这只是时间问题。”截至7月24日,彭博OIS掉期定价显示日本央行7月议息会议上加息15BP的概率为58%,CME工具显示美联储7月和9月降息的概率分别为8.8%和80.3%,日美央行政策预期差使得套息交易逆转进而日元空头被迫平仓。2)今年美元兑人民币与美元兑日元汇率不仅在趋势上高度一致,而且在部分关键点位上双向奔赴。比如,4月29日美元兑日元汇率破160点位后快速回升5日元至155,事后日本财务省承认在4-5月动用9.8万亿日元干预外汇,离岸人民币汇率同样由7.25升至7.20下方。再比如,7月11日美元兑日元汇率升破161.75后日本央行疑再度动用3.5万亿日元干预外汇,当日离岸人民币汇率由7.29升至7.26。相似之处在于,日元和人民币当下同属低息融资货币,套息交易逆转下日元空头平仓的同时人民币空头也在加速平仓。

内因是当前人民币反弹的核心变量吗?不是,但央行可以顺势而为。7月22日以来央行祭出货币政策调整的“组合拳”,同步下调7天逆回购利率、1年期与5年期LPR利率、MLF利率和SLF利率各10BP。同期10年期美债收益率在降息预期影响下降约4BP,从中美利差角度看,似乎不支持人民币汇率大幅走强。从近期总量和高频经济数据看,国内经济增长仍延续放缓势头。那么,为何本轮人民币大幅反弹?我们认为,在5月初和7月初日元升值带动下人民币汇率升值弹性反而更高,因此7月25日在日元走强、美元走弱背景下央行借力顺势而为存在协同效应,稳汇率的效果更好。

往后看,短期内人民币汇率或在“抢出口”和“海外衰退交易”共振下略有回升。但当下前瞻美国经济大幅衰退尚早,7月25日公布的美国Q2实际GDP环比折年率仍有2.8%,因此美联储会否连续降息有待观察。此外,国内内需政策效果亦需等待,人民币汇率贸然升值还将在未来对出口形成约束,因此,预计人民币汇率波动区间或有所放大、但尚难得出持续升值的结论。

本文作者:招商宏观张静静、王泺宾,来源:静观金融,原文标题:《招商宏观 | 人民币因何升值?持续性如何?》

分析师

张静静 S1090522050003 首席

王泺宾 S1090523070007 组长

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

评论