张明、陈胤默 | 日元汇率有望触底回升 人民币汇率将逐渐企稳

注:本文为国家金融与发展实验室2024年第2季度人民币汇率报告,转载请务必注明出处。文中配图摄于天山山脉。

摘要

■2024年年初至今,美元指数呈现持续走强格局。除了卢布、英镑和南非兰特等少数国家(地区)货币兑美元呈现小幅升值外,全球主要国家(地区)货币兑美元汇率呈现大幅竞贬格局。

■2024年上半年,美元指数在高位盘整,总体在101-106的区间内波动。美国通胀处于高位、美国大选不确定性上升、全球地缘政治冲突加剧依然是推动美元指数走强的重要因素。2024年下半年,需要特别关注美国总统大选带来的潜在影响。

■2024年上半年,日元兑美元汇率出现大幅贬值。日元与美元的套期交易是导致日元对美元超贬的原因。日元大幅贬值将引致进口价格上升,输入性通胀压力将加剧,加之美国政府施压,预计日本央行下半年加息的概率会上升,这将会导致日元汇率的反弹。

■在2024年上半年,人民币兑美元汇率贬值与人民币兑CFETS货币篮汇率升值并存,表明人民币汇率本身并不弱,只是美元汇率自身较强。在2024年下半年,预计人民币兑美元汇率中间价将会继续稳定在7.00-7.20范围内。

目录

一、全球外汇市场概览

二、美元指数走势分析

三、日元汇率走势分析

四、人民币汇率走势分析

报告正文

一、全球外汇市场概览

展开全文

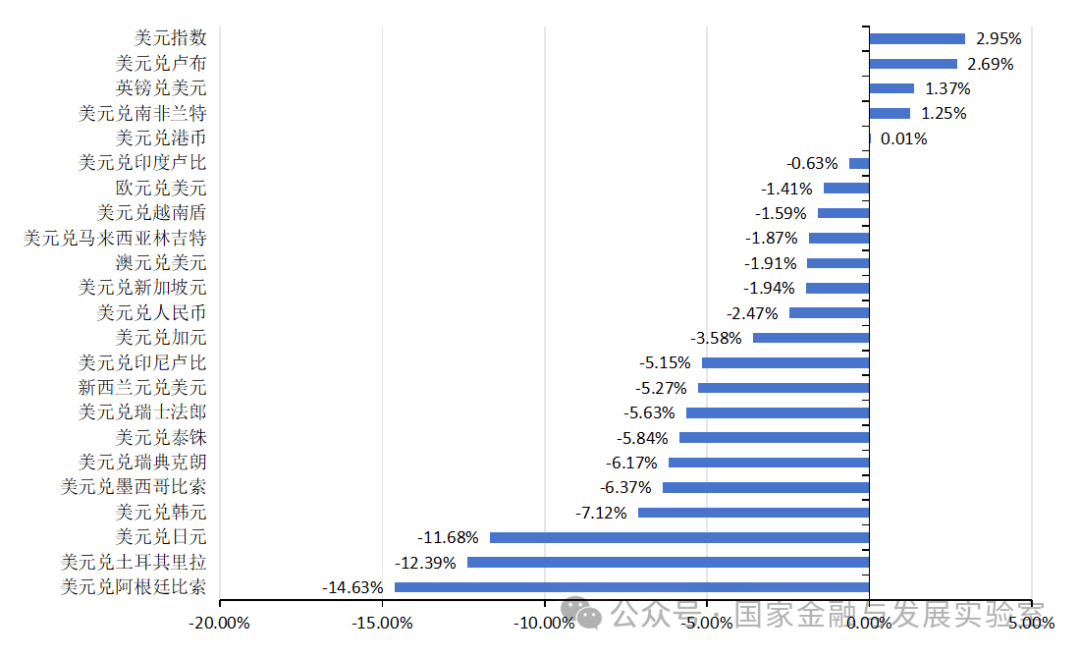

2024年年初至今,美元指数呈现持续走强格局。除了卢布、英镑和南非兰特等少数国家(地区)货币兑美元呈现小幅升值行情外,全球主要国家货币兑美元汇率呈现大幅竞贬格局(见图1)。

2023年12月29日至2024年7月19日,美元指数从101.38升值至104.37,升值幅度为2.95%。2024年4月16日,美元指数触及106.37的高点。同期,除了英镑兑美元升值1.37%,日元、瑞典克朗、瑞士法郎、加元、欧元对美元分别贬值11.68%、6.17%、5.63%、3.58%、1.41%。

2024年上半年,新兴市场与发展中国家货币呈现不同程度的贬值。诸如,阿根廷比索、土耳其里拉、墨西哥比索、泰铢、印尼卢比对美元分别贬值14.63%、12.39%、6.37%、5.84%、5.15%。同期内,人民币兑美元汇率呈现贬值格局,贬值幅度为2.47%。

图1 全球主要货币变化率(2023年12月29日至2024年7月19日)

数据来源:Wind。

总体而言,美元指数走势依然是扰动全球外汇市场的重要影响因素。2024年上半年,在美元指数强劲上涨影响下,发达国家、新兴市场和发展中国家货币兑美元整体都呈现不同程度的贬值。

受此影响,全球主要国家央行和政府部门陆续采取措施稳定本国外汇市场。2024年6月,在美国财政部发布的《美国主要贸易伙伴的宏观经济和外汇政策报告》中,美国财政部将中国、日本、马来西亚、新加坡、中国台湾、越南和德国等七个国家(地区)列入主要贸易伙伴“监控名单”,指出这个七个国家(地区)需密切关注其货币政策和宏观经济政策1。

二、美元指数走势分析

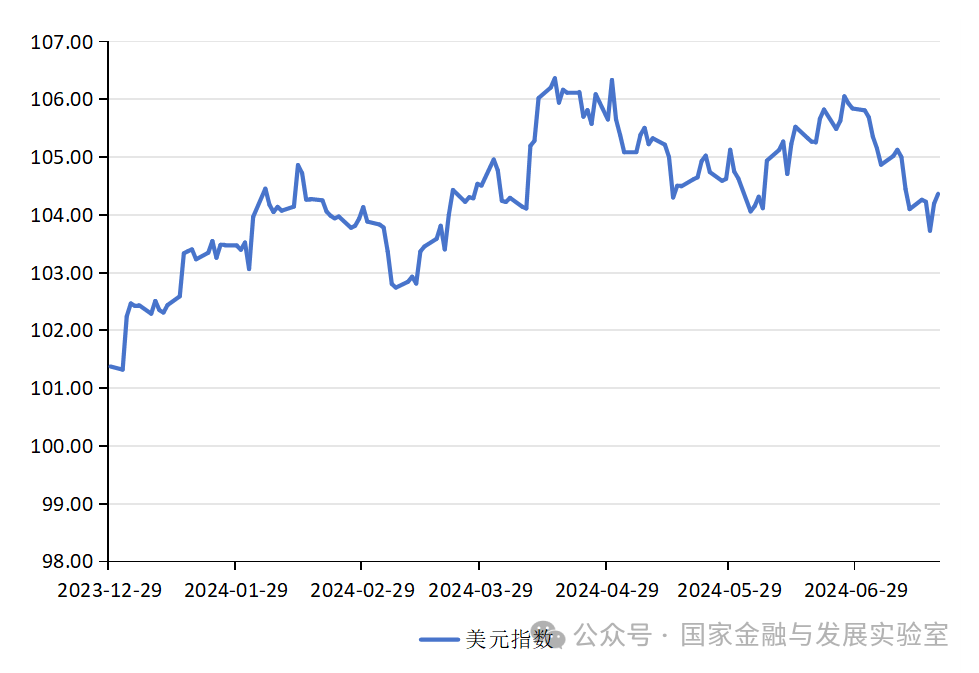

2024年上半年,美元指数在高位盘整,总体在101-106的区间内波动。2023年12月29日至2024年7月19日,美元指数从101.38上升至104.37,升值2.95%(见图2)。笔者在《2023年年度人民币汇率报告》2中指出三大不确定性因素将影响美元指数2024年走势:一是美联储退出量化紧缩的时间节点和退出路径;二是地缘政治风险是否会再度升级;三是特朗普重新胜选美国总统带来的潜在影响。笔者在《2024年第一季度人民币汇率报告》3中预计,若上述三大不确定性在2024年第二季度持续升级,美元指数在2024年将保持高位盘整,预计在100-110区间内运行。2024年上半年,美元指数走势情况总体符合笔者预期。

图2 美元指数

数据来源:Wind。

2024年下半年,上述三大不确定因素依然会影响美元指数走势。美国总统大选带来的不确定性需要重点关注。

第一,美国经济温和增长,通胀处于高位。2024年7月,美联储发布的《全国经济形势调查报告》(也称“褐皮书”)显示4,美国大多数地区的经济活动都保持轻微到温和的增长速度。其中,有5个辖区经济活动水平持平或下降,比上次调查增加3个辖区;7个辖区经济保持增长。5就业方面,大多数辖区就业水平持平或略有上升,少数辖区就业适度增长。通胀方面,总体上物价普遍温和上涨,少数辖区物价微涨。从具体通胀数据来看,2024年1月至6月,美国CPI和核心CPI同比增长率均在美联储2%的通胀目标上方,总体在3.1%至3.9%的区间波动。美国通胀数据居高不下,增加美联储降息时间点的不确定性。从2024年6月美联储公布的点阵图来看,今年美联储或将有1次降息。

第二,美国总统大选不确定性上升。一方面,特朗普在2024年7月遇刺或将增加胜选概率。若是特朗普在2024年年底的美国大选中重新胜选,将进一步加剧全球地缘政治不确定性,可能导致全球风险资产价格显著下跌、避险资产价格显著上涨,进而推高美元指数。另一方面,随着拜登宣布退选,副总统卡玛拉·哈里斯参加竞选活动,这增加了美国总统大选的不确定性。此前,拜登与特朗普在AI技术、对华战略、气候变化、国防政策、财政与债务、公共卫生、移民政策、中东问题、乌克兰危机和贸易政策等关键领域的立场都存在明显差别。随着拜登退选,美国大选结果不确定性上升,这将给美国经济政策走向及全球经济带来较大不确定性风险。2024年下半年,需要特别关注美国总统大选带来的潜在影响。

第三,全球地缘政治风险仍处高位。中东地区地缘政治冲突升级,地缘政治风险的外溢效应明显并波及中东多个国家。乌克兰危机、巴以冲突、红海危机等地缘政治冲突仍在持续。而伊朗驻叙利亚大使馆建筑遭到以色列导弹袭击使得中东紧张局势再度升级。国际投资者避险情绪上升,投资者对美元、黄金等传统避险资产的需求将处于高位。

综上所述,上述三大不确定性在2024年下半年仍将持续升级,美元指数在2024年将保持高位盘整,预计在100-107区间内运行。

三、日元汇率走势分析

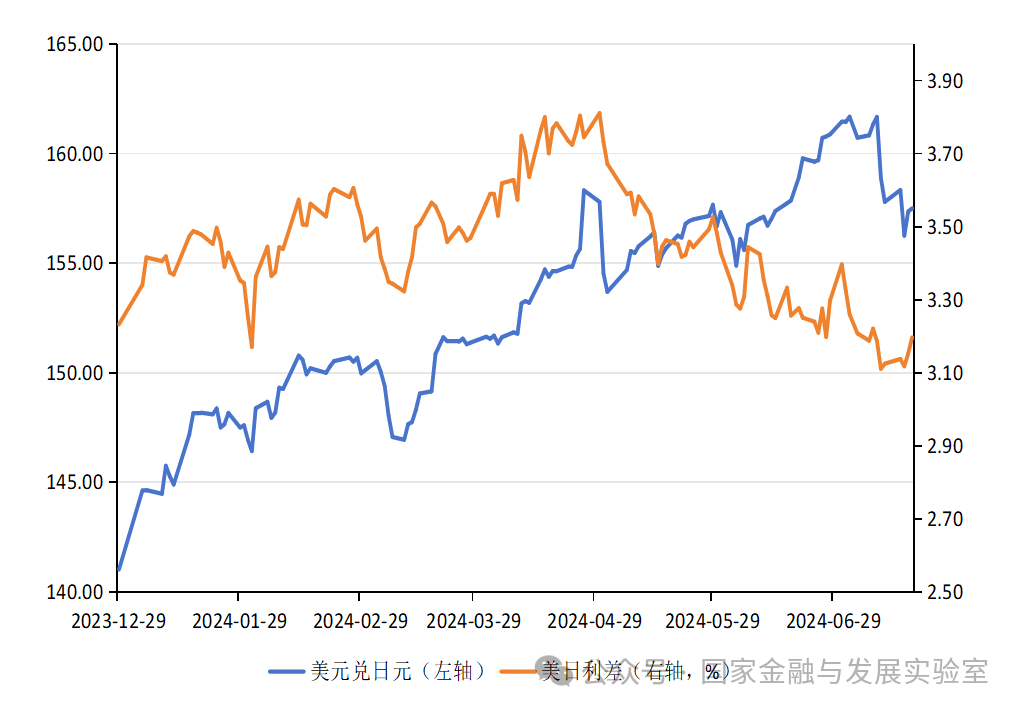

2024年上半年,日元兑美元汇率出现大幅贬值。2023年12月29日至2024年7月19日,日元从1美元兑141.03日元贬值至1美元兑157.50日元,贬值幅度为11.68%。2024年7月10日,跌至1美元兑161.68日元的低点(见图3)。

日元贬值引发日本财务省和日本央行担忧。近日,日本政府和日本央行可能通过购入日元抛售美元进行汇市干预,虽然日本政府暂未宣布是否进行干预。美国财政部《美国主要贸易伙伴的宏观经济和外汇政策报告》指出,2024年4月至5月,日本当局自2022年10月以来首次采取汇率干预措施,通过买入日元卖出美元来应对日元贬值,并指出日本央行进行外汇干预应仅在非常特殊的情况下进行,并事先进行适当的协商。6

图3日元兑美元汇率和美日利差

数据来源:Wind。

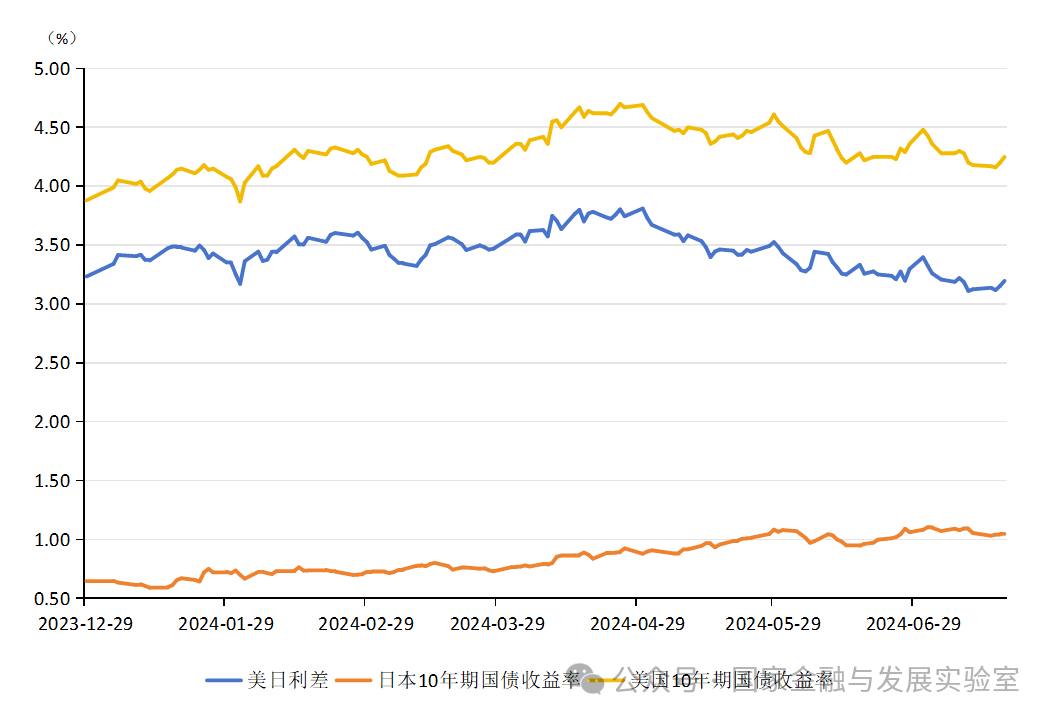

美国和日本因货币政策分歧而导致的美日利差持续拉大是日元贬值的主要原因。2023年12月29日至2024年7月19日,美日利差在3.1%至3.8%的区间内波动。2024年上半年,美日利差整体呈现两阶段走势。第一阶段为2023年12月29日至2024年4月30日,美日利差从3.233%上升至3.811%。第二阶段为2024年4月30日至2024年7月19日,美日利差从3.811%下降至3.197%。该阶段,美日利差下降原因有二:一方面在于美国10年期国债收益率有所下降;另一方面在于随着日本央行于2024年3月正式退出负利率政策,停止收益率曲线控制(YCC)政策,日本10年期国债收益率在该阶段持续上行所致(见图4)。总体而言,虽然美日利差在2024年二季度有所下降,但美日利差仍处于高位。

图4美日利差

数据来源:Wind。

2024年下半年,日本货币政策走向值得高度关注。如下三方面因素将影响日本货币政策未来走向。第一,日本经济温和复苏但出现部分疲软迹象。由于通胀上升和日元贬值,私人消费有所放缓,削弱了家庭购买力。2024年7月,IMF在《世界经济展望报告》中下调日本经济增长预测,2024年日本GDP增长率为0.7%;而2024年4月的预测值为0.9%。全球经济增长放缓,大宗商品价格上涨导致贸易恶化,私人消费增长低于预期,都将给日本经济带来下行压力。第二,日本国内工资上涨。包括常规工龄工资在内的2024年工资涨幅已超过5.0%,2024年基本工资涨幅约为3.5%,均大幅超过2023年的水平。7第三,2022年4月至2024年6月,日本CPI和核心CPI同比增长率一直保持在日本央行2%的通胀目标上方。受2023年底以来原油价格上涨的影响,日本PPI同比增长率略有上涨。

总体而言,当前日元兑美元汇率不能充分反映日本与美国的相对基本面,日元与美元的套期交易是导致日元兑美元超贬的主要原因。由于日元汇率过低,进口价格上升将会导致输入性通胀压力加剧,再加上美国政府的施压,预计日本央行下半年加息的概率会上升,而这将会导致日元汇率的反弹。

未来一段时间,美国和日本货币政策走向将影响日元兑美元汇率走势,两国货币政策走向值得高度关注。未来日元兑美元汇率走势可能存在两种情境。情景一:若是美联储在2024年9月开始降息,日本央行在2024年下半年开始加息,美日利差将会缩小,到2024年年底,日元兑美元汇率将有望回升至135-145上下。情景二:2024年下半年,若是美联储推迟降息时间,日本央行加息进程又较为谨慎,美日利差还将维持当前水平,日元兑美元仍存在较大贬值压力。2024年下半年,预计日元兑美元汇率在145-155的区间内波动。笔者认为,情景一发生大概率较大。

四、人民币汇率走势分析

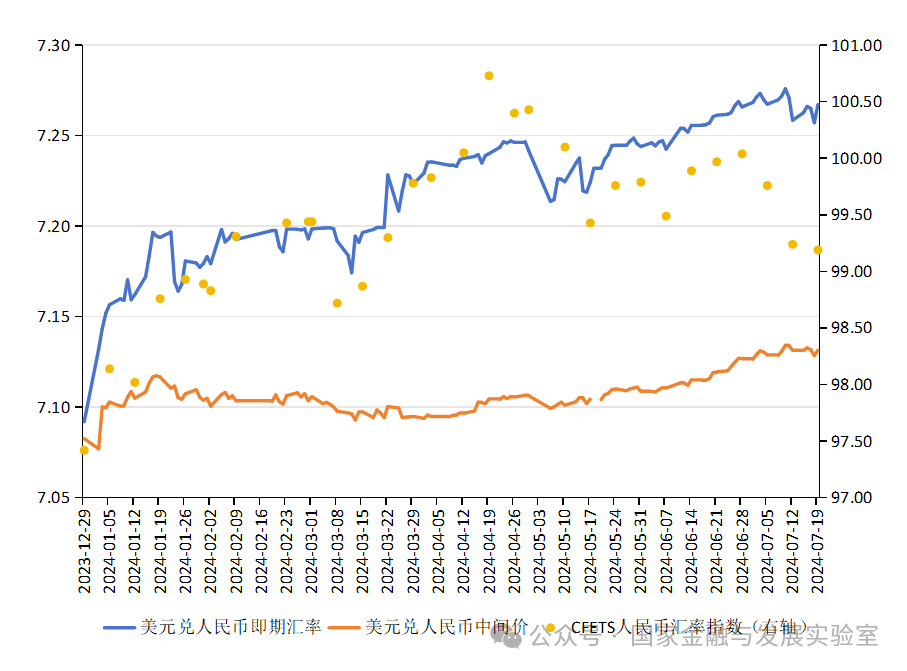

2023年12月29日至2024年7月19日,人民币兑美元汇率收盘价由7.0920下行至7.2672,贬值了2.47%。同期内,人民币兑CFETS货币篮汇率指数却由97.42上升至99.19 ,升值了1.82%。人民币兑美元汇率贬值与人民币兑CFETS货币篮汇率升值并存的格局(见图5),说明2024年上半年人民币对美元贬值的原因不是人民币自身汇率较弱,而是美元自身汇率太强。

图5 人民币兑美元汇率与CFETS人民币汇率指数

数据来源:Wind。

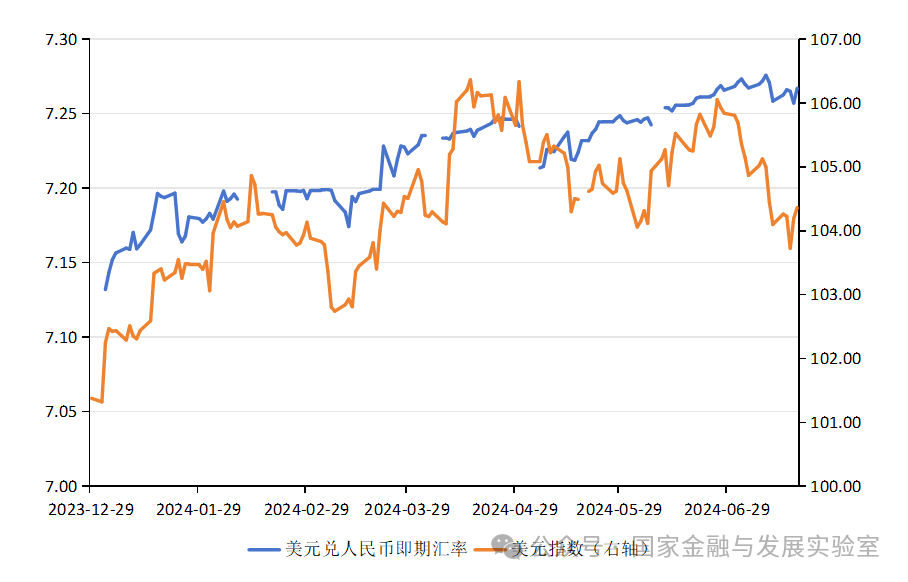

2023年12月29日至2024年7月19日,美元指数由101.38上升至104.37,升值了2.95%(见图6)。同期内,人民币兑美元即期汇率与美元指数两者的走势具有较强的相关性,说明美元有效汇率变动对人民币兑美元汇率变动的影响较大。

图6 美元兑人民币汇率与美元指数

数据来源:Wind。

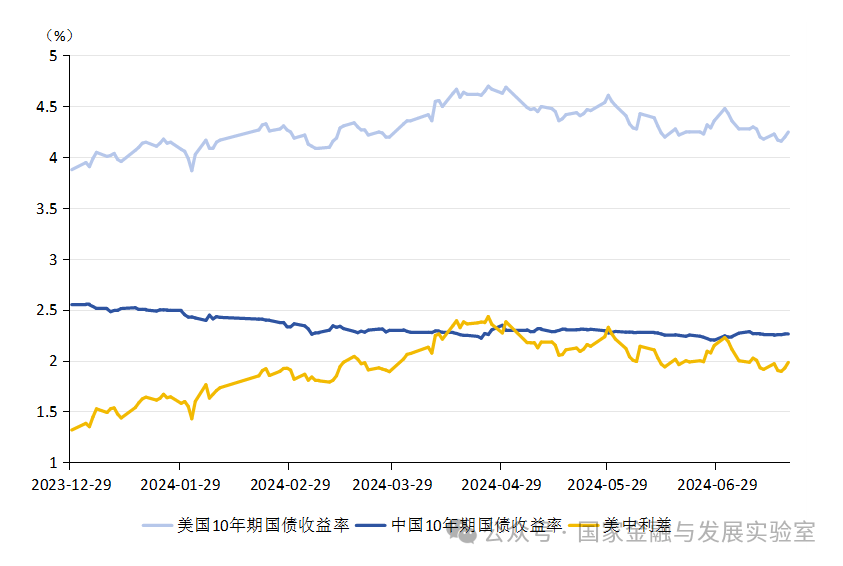

2024年上半年,人民币兑美元汇率贬值的最重要原因之一,在于美中长期利差在同期内显著扩大。美中10年期国债收益率之差由2023年12月29日的132个基点放大至2024年7月19日的199个基点左右(见图7)。美中长期利差拉大导致中国短期资本流出加剧,在中国外汇市场上造成美元供不应求,从而造成人民币兑美元贬值。此外,影响汇率升贬值的因素非常复杂。市场主体对中美经济体各自的增长预期也是影响人民币兑美元汇率的重要原因。

图7 美中利差

数据来源:Wind。

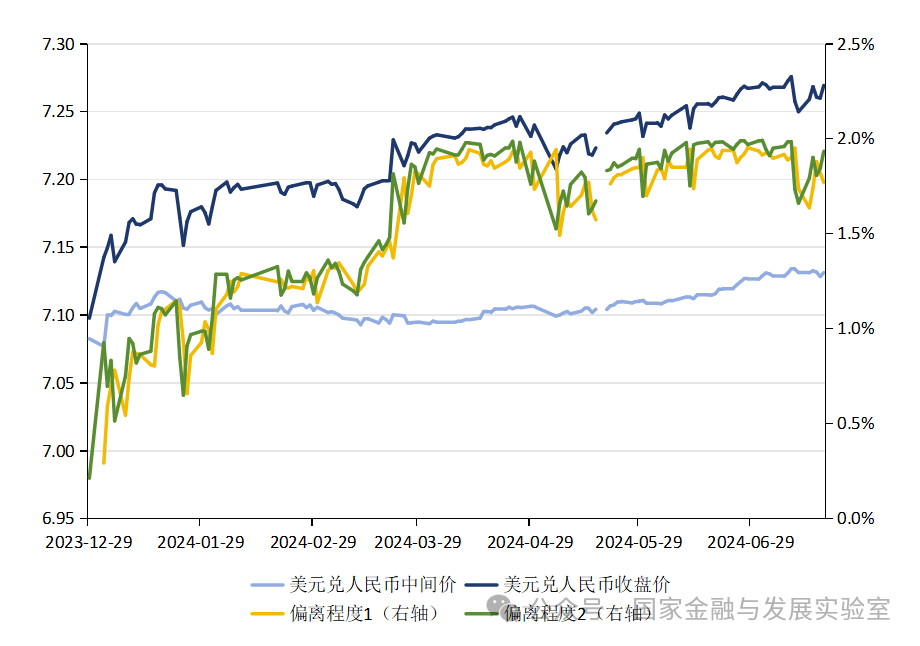

2024年上半年,人民币兑美元汇率的每日中间价(开盘价)与收盘价的差距,从2023年12月29日的151个基点拉大到2024年7月19的1380个基点。

中国央行于2014年3月将人民币兑美元汇率每日浮动幅度扩大至2%8,结合人民币汇率中间价定价模型,测算当日中间价与前一日收盘价的偏离程度1,发现中国央行从2024年初至今,一直在调升每日中间价,特别是从2024年二季度开始,中国央行似乎在根据2%的变动幅度上限,结合前一日收盘价,调节当日中间价(见图8)。同期内,当日中间价与前一日收盘价的偏离程度1大致在1.6%-2.0%的区间波动,波动中枢为1.9%。这说明中国央行在通过使用逆周期调节因子来遏制人民币兑美元汇率的贬值。换言之,如果没有逆周期因子的话,人民币兑美元汇率收盘价在2024年上半年的贬值幅度将会更为显著。

进一步地,测算当日中间价与当日收盘价的偏离程度2,发现从2024年二季度开始,偏离程度2波动范围大致在1.8%-2%的区间波动。这说明,在人民币兑美元汇率每日浮动幅度为2%的政策规定的影响下,人民币兑美元汇率变动均在可控范围内波动。这也是为何人民币兑美元汇率的收盘价和中间价持续偏离,但人民币兑美元汇率收盘价一直未跌破7.3的原因之一。

图8 美元兑人民币汇率中间价与收盘价及二者偏离程度

注:①根据人民币汇率中间价定价模型,测度人民币兑美元汇率中间价相对前一日收盘价的波动幅度,公式为:偏离程度1=(前一日收盘价-当日中间价)/前一日收盘价;②根据中国央行于2014年3月将人民币兑美元汇率浮动幅度扩大至2%的规定,测算当日收盘价相较于当日中间价的波动幅度,公式为:偏离程度2=(当日收盘价-当日中间价)/当日中间价。

数据来源:Wind。

2024年下半年人民币兑美元汇率将会何去何从?对这一指标的预测,笔者提出四个假设前提:

第一,考虑到2024年6月美国宏观数据有所走弱,且美联储主席鲍威尔最新表态偏鸽,美联储在今年9月首次降息25个基点的概率正在上升。从2024年6月,美联储公布的点阵图来看,今年美联储或将有1次降息。

第二,美联储降息将会导致10年期美国国债收益率与美元指数温和走弱。到2024年年底,10年期美国国债收益率可能下降至4.0%上下,美元指数可能下降至100左右。

第三,二十届三中全会进一步深化改革开放,这将显著提振有关各方的信心与预期。与二十届三中全会召开相配合,中国政府将在2024年下半年加大财政政策与货币政策的宽松力度。2024年7月22日,中国央行连发四条公告,包括公开市场7天期逆回购操作利率由此前的1.8%调整为1.7%;对卖出中长期债券的MLF参与机构,阶段性减免MLF质押品;1年期和5年期以上LPR均同步下降10个基点,分别降至3.35%和3.85%;SLF利率同步下调,隔夜、7天、1个月期品种均较此前下降10个基点。与此同时,由于此前长期国债收益率显著下行,且看多国债的交易过于拥挤,中国央行向市场做出了将会稳定长期利率的强烈表态。综上所述,笔者认为,2024年下半年可能出现短期利率下行、长期利率保持稳定的格局,国债收益率曲线可能重新变陡。

第四,在2024年下半年,美中长期利差有望温和收窄。与此同时,受二十届三中全会与更加宽松的宏观经济政策推动,中国经济增长预期有望反弹。受高利率与国内政治不确定性影响,美国经济增长预期可能逐渐走弱。中美增长预期差将会发生有利于中方的变动。

综上所述,笔者认为,在2024年下半年,人民币兑美元汇率中间价将会继续稳定在7.00-7.20范围内(短期内中国央行仍将继续使用逆周期调节因子来稳定中间价);人民币兑美元汇率收盘价有望在波动中温和反弹,到2024年年底回升至7.10-7.20左右;人民币兑美元汇率的中间价与收盘价的差距将会再度收窄。

[1]资料来源:美国财政部,Treasury Releases Report on Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States,

[2]张明、陈胤默:《美元指数温和回落,日元有望显著升值——2023年年度人民币汇率》,国家金融与发展实验室人民币汇率季度分析报告,2024年1月。

[3]张明、陈胤默:《全球货币政策转向美元指数显著升值——2024年第一季度人民币汇率》,国家金融与发展实验室人民币汇率季度分析报告,2024年1月。

[4]资料来源:美联储,Beige Book - July 2024,

[5] “褐皮书”是根据美联储下属12家地区储备银行(即12个辖区)的最新调查结果编制而成的报告,每年发布8次;上一期“褐皮书”于2024年5月29日发布。

[6] 资料来源:美国财政部,Treasury Releases Report on Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States,

[7] 资料来源:日本银行2024年6月19日公布的会议纪要。

[8] 资料来源:《中国人民银行新闻发言人就扩大人民币汇率浮动幅度答记者问》,中国人民银行官网,2014年3月18日,

评论