微盘股又大跌,这次有何不一样?退市制度元旦实施,“退市名单”小作文引发舆情

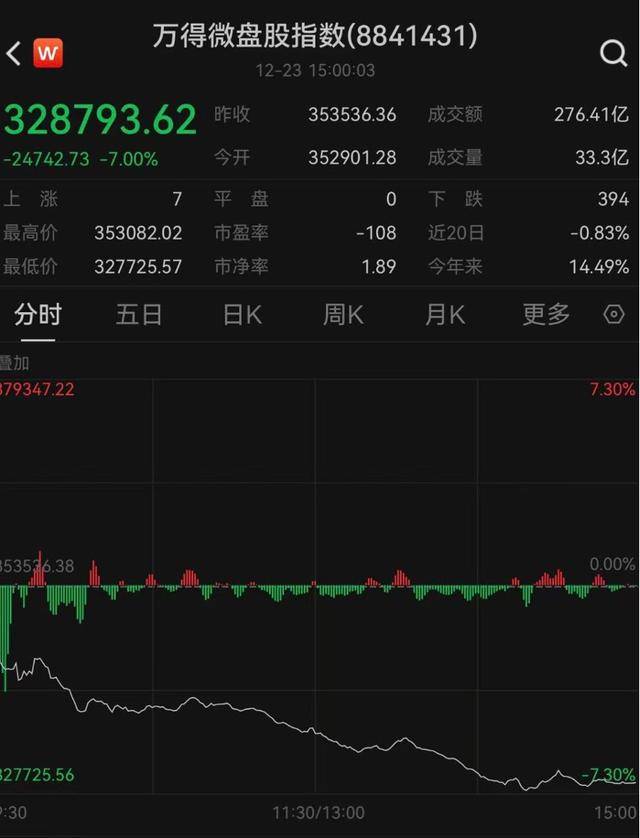

财联社12月23日讯(记者 闫军)2024年最后一个完整的交易周,12月23日开盘,微盘股即上演大跌并贯穿全天,上午收盘万得微盘股指数跌幅超过5%,午后继续下挫,至收盘跌幅达到7%。

不仅万得微盘股指数,中证2000指数跌幅接近5%,中证1000指数下跌2.8%、北证50指数下跌2.64%。核心宽基指数中,仅沪深300和中证红利为上涨。

直奔主题,微盘股近期陆续回调,原因是什么?综合多方面消息显示,微盘股下跌主要有以下几个原因:

一是时至年末,上市公司即将于明年一季度发布新财报,在最严退市新规背景下,周末又有涉及800家上市公司的“2025年具有ST隐患的公司名单”流出,从而引发了市场的忧虑情绪。

二是过往历史经验显示,每逢年末,资金有回笼以及出于业绩确定性考虑,开始流向权重股。

三是微盘股经过一轮大涨,获利盘止盈也相当明显。以万得微盘股指数为例,9月24至12月12日高位期间,累计涨幅近67%。

展开全文

从整体市场表现来看,短线风险偏好明显降低,促使资金加速回流红利股方向,大小盘分化,银行领衔大涨。一方面有观点认为,做多情绪能否回暖,还需要观察微盘股止跌修复情况。另一方面,则有观点认为,在史上最严退市新规之下,“小市值公司几乎可以等于垃圾股”不具备投资价值,两方观点交锋激烈。

微盘股大跌,这次有什么不一样?

12月中旬以来,微盘股指数已经连续两天跌幅超过5%。微盘的表现与基本面关系不大,而更多是受政策面与资金面的扰动。复盘来看,今年以来,微盘股分别在2月、4月以及6月经历了三次恐慌大跌。

第一次是1月底2月初,雪球敲入、DMA业务引发微盘大跌;

第一次是1月底2月初,雪球敲入、DMA业务引发微盘大跌;

第二次4月新“国九条”后,市场对退市标准有所误解引发一轮踩踏;

第二次4月新“国九条”后,市场对退市标准有所误解引发一轮踩踏;

第三次6月是在监管对于问题公司的集中问询,短期内ST股增加,让有小市值公司暴露的资金抓紧“逃离”避险。随后,监管强调ST制度的目的是向投资者充分提示上市公司相关风险,满足一定条件后可以申请撤销。在端午节前后,集中“摘帽”了一批整改上市公司,微盘随之企稳。

第三次6月是在监管对于问题公司的集中问询,短期内ST股增加,让有小市值公司暴露的资金抓紧“逃离”避险。随后,监管强调ST制度的目的是向投资者充分提示上市公司相关风险,满足一定条件后可以申请撤销。在端午节前后,集中“摘帽”了一批整改上市公司,微盘随之企稳。

这一次,原因更多在于市场的猜测。新“国九条”提出深化退市制度改革,加快形成应退尽退、及时出清的常态化退市格局。随后证监会、交易所发文进一步严格强制退市标准。2024年即将结束,市场预期上市公司将在2025年迎来退市制度的落地,资金对微盘股避险情绪浓重。

在基金经理看来,此次微盘股调整和政策预期以及节前的时间节点相关,大概率不会重蹈今年2月初的覆辙。

“今年2月的微盘暴跌是退市政策调整、救市资金入市结构分化以及相当规模的杠杆DMA三个事件的共振导致。”上述基金经理认为,退市政策调整早有预期,当前并不具备多个极端事件共振的情形。

尽管中午亦有“DMA业务将在2025年2月清盘归零”的传言。财联社记者向某头部自营衍生品部门人士了解获悉,并未接到该通知,在私募新规之后,DMA业务不得新增,存量规模持续萎缩,对市场的影响不会太大。

微盘股后续风险几何?

从12月23日场内ETF来看,中证2000“受伤”最深,中证2000ETF以及增强ETF跌幅超过或接近4%。近5日涨跌幅维度也能看出资金切换的痕迹,跌幅在5%至7%之间。

微盘股大跌进一步引发了“中小微盘股是不是垃圾股”的争论,有观点认为,在退市政策预期之下,微盘不具备长期投资的价值,但也有基金经理反驳这一观点,有基金经理表示,日常调研接触到不少50亿以下市值的公司与高管,这些公司可能是细分行业的额top5级别,也有很多值得敬重的企业家,并不能因为市值小就一味认为是“垃圾股”。

事实上,跨年行情之下,资金重回权重股、资金回笼已是惯例。

根据国信证券统计,2010年以来,大盘宽基指数在12月的表现显著好于中小盘宽基指数,上证50、中证100指数12月平均涨幅在3%以上,中证1000、中证2000、国证2000指数在12月分别平均下跌1.4%、1.6%、1.1%。中小盘宽基指数在12月明显占优的区间仅有2015年—2016年、2018年—2019年,上述年份均在年末发生了对全年风格或短期风格的均衡与纠偏。

此外,另有业内人士指出,“924”行情以来,短线资金一度活跃,中小盘涨幅明显,有媒体统计显示,自9月25日以来,A股市场日均成交额为1.93万亿元,最大成交额为10月8日的3.48万亿元,44个交易日成交额超1.5万亿元,11月5日-11月13日连续7个交易日成交额超2万亿元,均为A股市场相关成交额的最高纪录。随着年末临近,市场不少游资已经获利止盈,“进入休假模式”。

(财联社记者 闫军)

评论